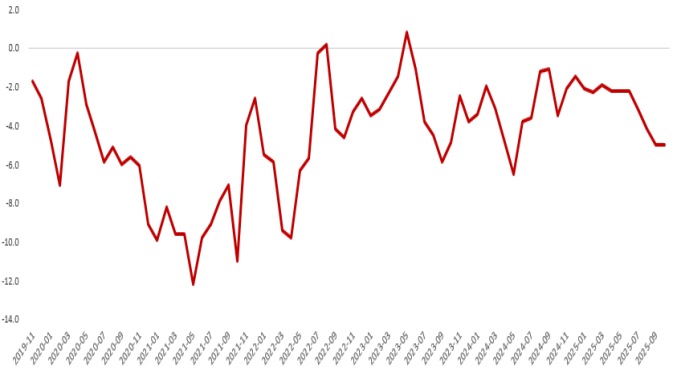

10月31日,国度统计局公布数据,10月官方制造业PMI录得49,前值49.8,预期49.6;非制造业PMI50.1,前值50,预期50.1;抽象PMI录得50,前值50.6。其中,服务业PMI录得50.2,建筑业PMI录得49.1,比上月下落0.2个百分点。

不雅点:

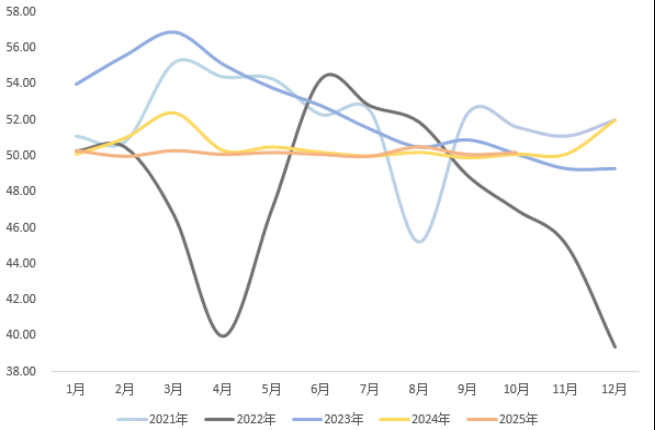

一、商业战反复不定,分娩端遇到影响。“十一”假期前部分需求提前开释重叠中好意思商业关系再度反复,使得制造业景气度有所回落,且下落幅度超预期。具体来看,分娩指数环比上行0.3至50.8,转降为升。从企业限制看,大中微型企业景气水平均低于50,尤其是大型企业由升转降,“反内卷”战略或进一步影响盈利结构,中微型企业资本承压,利润或遇到负面影响。高时间制造业和装备制造业PMI为50.5和50.5,持续撑捏合座制造业,但增速仅小幅高于盛衰线,后续新质分娩力干系战略料捏续加码,不然景气水平料在分娩淡季承压。

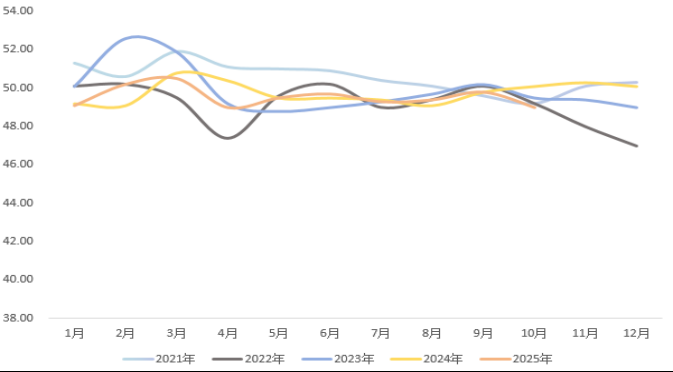

图1 制造业PMI

良友开首:瑞达期货(002961)筹商所

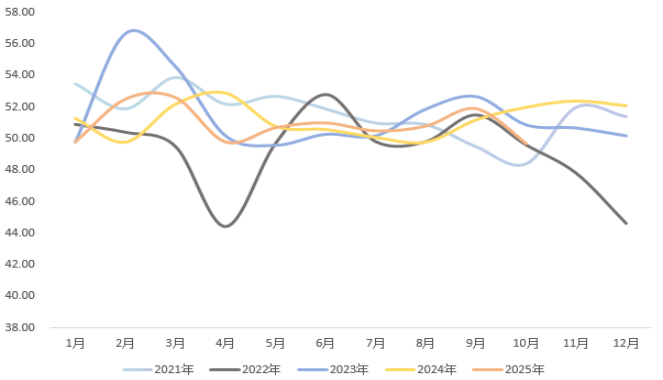

图2 供给端回落(分娩指数)

良友开首:瑞达期货筹商所

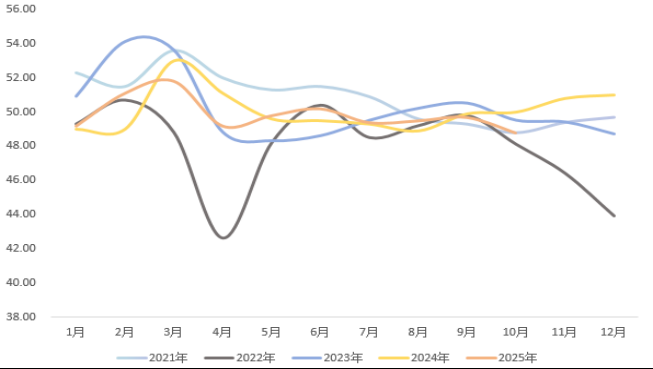

图3 大中微型企业发扬分化

良友开首:瑞达期货筹商所

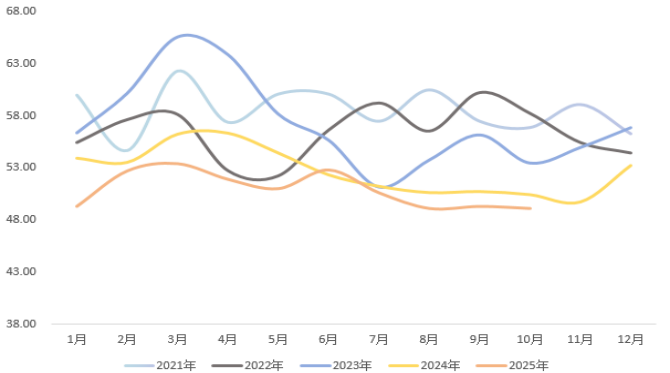

二、商业矛盾亦平缓订单需求。10月份新订单下落0.9个百分点至48.8,且新出口订单指数大幅下滑1.9个百分点至45.9,遥远位于收缩区间反馈出需求端的再度转冷,商业关系阴晴不定也闭塞需求端稳重复苏。10月标普全球制造业PMI录得52.2,前值52,涌现第四季初制造业景气大幅好转,后续对我国出口料有撑捏。中好意思两边在10月30日于吉隆坡经贸权术会议收场多项冲破性共鸣:好意思方取消针对中国商品(含港澳地区)加征的10%“芬太尼关税”,并暂停对华海事、物流和造船业301拜访标准一年,同步暂停实行9月29日公布的出口顾问穿透性律例;中方相应退换反制标准,延伸部分关税抹杀期限。这是一次蹙迫的“压力缓解”,通过暂停一系列升级中的顽抗标准,为中国经济和出口端创造了一个更为成心的外部环境,不仅径直缩小资本,还在科技供应链和关节产业发展环境上幸免了进一步的恶化,利于我国出口订单量的回升。然则,需要扫视的事,好意思方大部分标准仅仅“暂停”而非“取消”,中好意思在科技、产业等鸿沟的遥远竞争态势并未转换,博弈仍在捏续

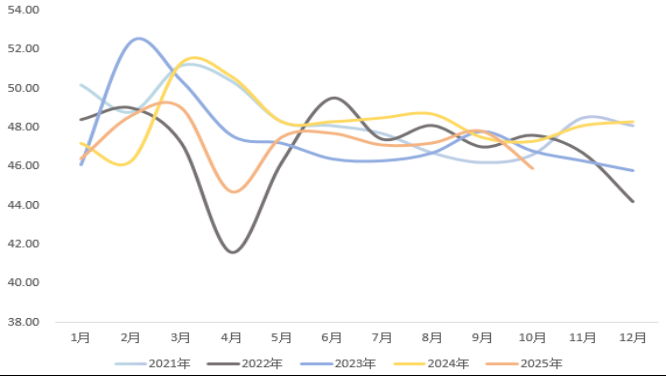

图4 表里需均下行(新订单指数)

良友开首:瑞达期货筹商所

图5 表里需均下行(新出口订单指数)

良友开首:瑞达期货筹商所

三、凹凸游盈利分化严重,产物稳步去库存。10月原材料价钱指数和出厂价钱均下落0.7个百分点至52.5、47.5,资本压力未转换。原材料购进价钱指数与出厂价钱指数的差值已扩大至5,凹凸游利润互异偏大,下流企业资本压力显耀。产制品库存指数也位于收缩区间且不断下行,去库进度捏续鼓励。

图6 中下流企业利润承压(出厂-原材料)

良友开首:瑞达期货筹商所

四、“双十一”奏效显耀,财政加码或带动基建回升。10月非制造业PMI录得50.1,比上月高潮0.1个百分点,小幅推广。服务业耗尽在假期撑捏下稳中进取,与住户出行耗尽干系的住宿业、水上输送业、餐饮业、航空输送业、说念路输送业成为本月服务业中枢撑捏身分,同期“双十一”促销亦拉升服务耗尽,但跟着沐日效应褪去,四季度服务业景气度或有回落。10月建筑业PMI较上月下落0.2个百分点,捏续偏弱,财政节拍冉冉是主要原因。基建干系的城乡社区、农林水事务开销同比下落 5.8%、9%,而社保服务、解释、卫生健康等民生开销前三季度累计同比增长10%、5.4%、4.7%,占一般全球预算开销比重达 41.1%,财政向民生鸿沟歪斜也在三季度对基建投钞票生挤压。往后看,10月末已完成一王人5000亿新式战略性金融器用投放,预测可拉动模样总投资7万亿元,重叠场所政府债务结存名额安排2000亿元用于经济大省模样斥地,基建增速有望筑底回升。

图7 服务业受“双十一”促销撑捏

良友开首:瑞达期货筹商所

图8 建筑业有望筑底回升

良友开首:瑞达期货筹商所

五、综上,我国10月制造业PMI在国庆需求提前开释影响下回落,企业盈利结构捏续分化,商品冉冉出库。往后看,尽管我国制造业PMI仍是受到商业时势反复所带来的负面影响影响,但新一轮政府增量资金料拉动内需,料提振市集信心。况兼中好意思吉隆坡经贸权术会议收场多项冲破性共鸣,也会市集打下一针强心剂,对表里需均有积极影响,但需要一定时辰。

天元证券-证劵配资_杠杆配资哪家好提示:本文来自互联网,不代表本网站观点。