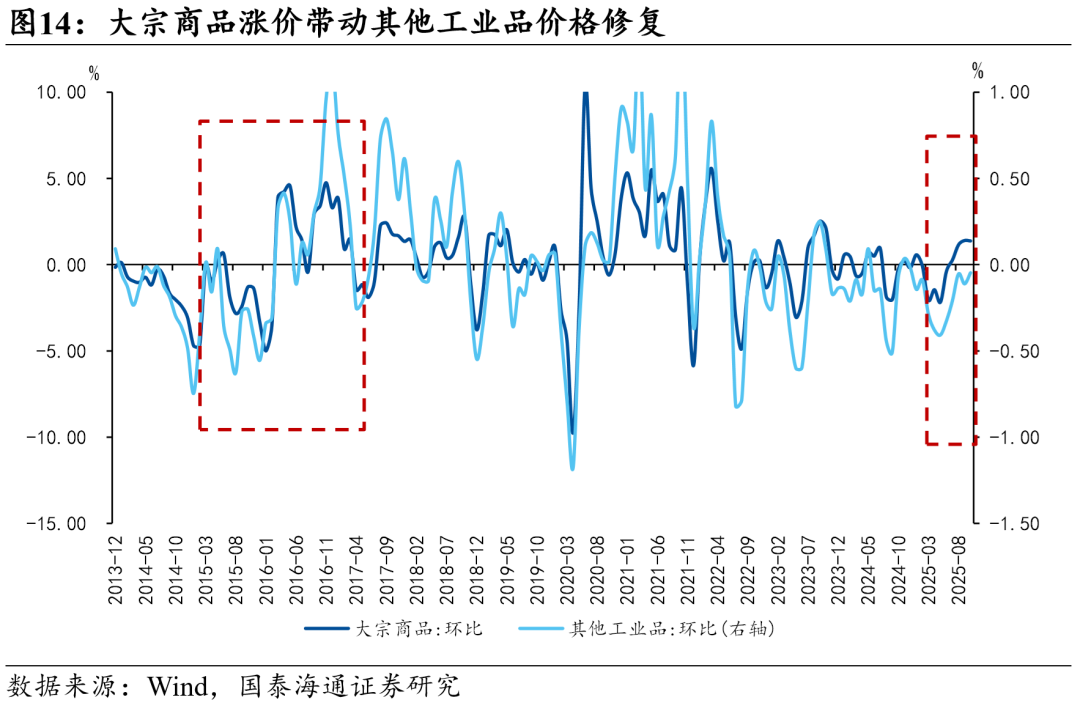

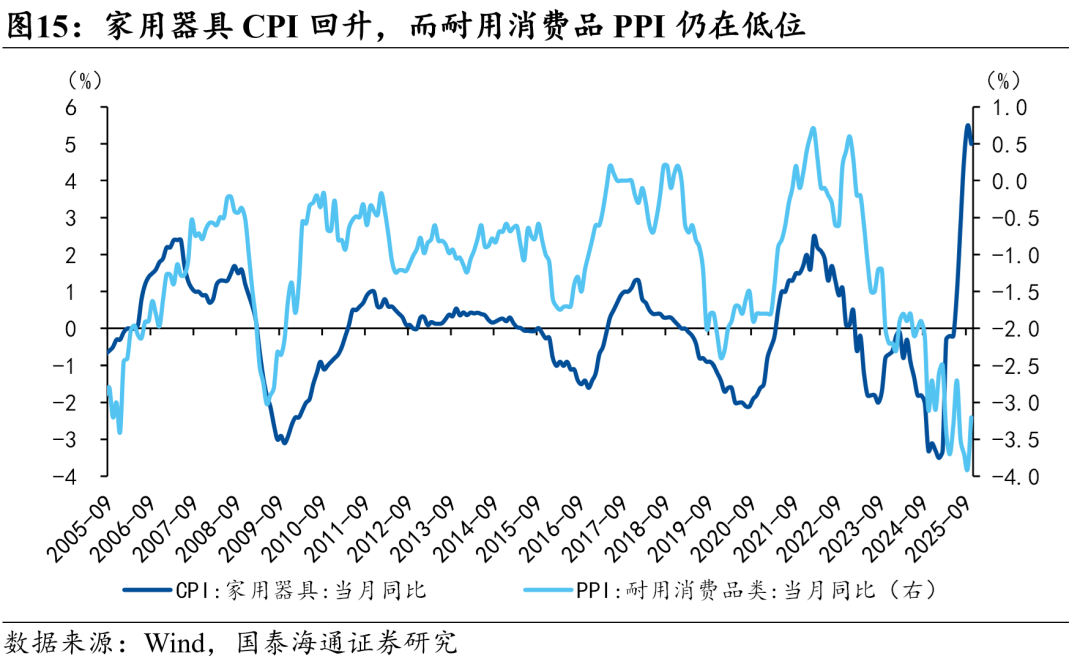

国泰海通宏不雅分析称,10月中枢CPI同比升至1.2%,主要所以下三方面原因:一是反内卷措置下,上游原材料加价带动了下流浮滥品价钱止跌回稳,如汽车行业;二是财政政策积极发力带动需求回升,联系浮滥品价钱快速高潮,如家电行业,其CPI回升寂然于PPI;三是输入型通胀的影响,如黄金暴涨带动金饰品价钱麇集大幅上升。

投资重点

岁首以来中枢通胀与合座CPI同比之差执续扩大,源于反内卷措置、财政撑执、黄金高潮的孝敬,撑执中枢通胀执续回升的中长久利好也正在开释。

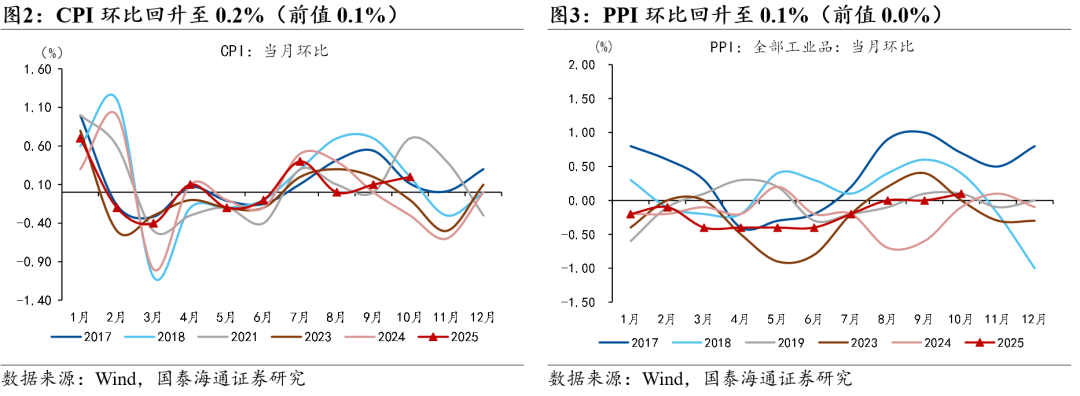

10月CPI同比增速0.2%,环比0.2%;PPI同比增速-2.1%,环比回升至0.1%。10月通胀保执稳步回升。食物连累减轻,中枢干事价钱环比逆季节性上升,同比来到2024年3月以来的最高水平。反内卷措置、财政发力、黄金高潮是近期中枢通胀执续攀升的主要能源,但中长久回升仍需要住户浮滥武艺和能源的改善,以及高质地浮滥场景的供给。PPI环比在10月略升,但上游原材料价钱赢得升动能有所收缩,静待价钱传导向下流扩散。

CPI:食物连累减轻,干事孝敬抬升

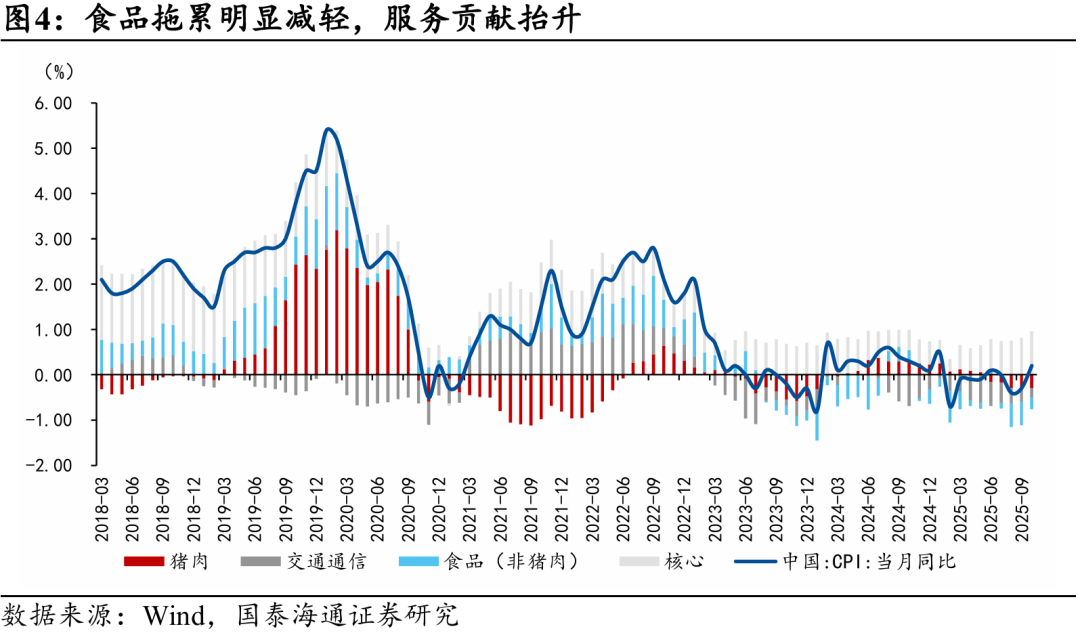

食物连累减轻主如果因为环比回落幅度低于2024年同时,基数效应托举了合座读数。10月跟着朔方执续降雨及华南冷空气平时南下,产区货源供应收紧,鲜果鲜菜价钱并未如往年一般干涉节后低迷期,反而在供需失衡与天气扰动的交汇中稳步上行。猪肉仍然是食物中的主要连累,猪周期仍处于磨底阶段,企业去库压力较高,母猪产能开释,生猪及猪肉供应较为满盈,导致价钱进一步回落。跟着后续气温下落,末端需求或迟缓收复,瞻望猪肉价钱将轰动回升。

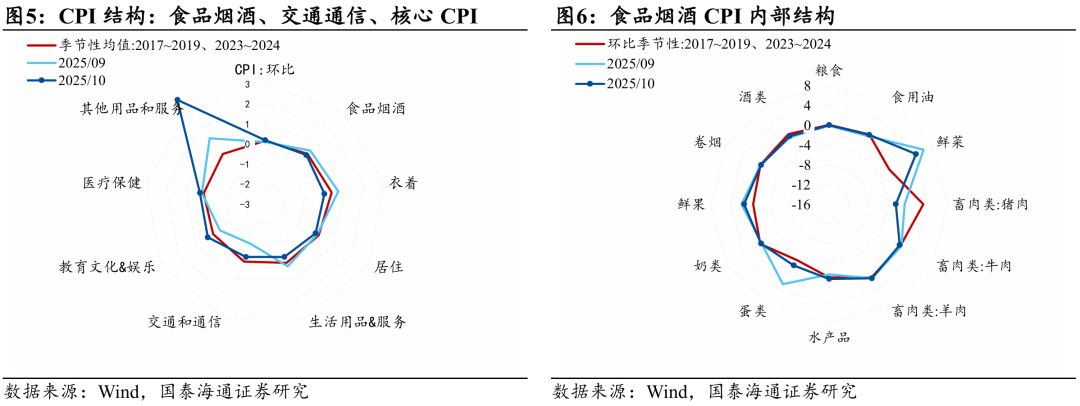

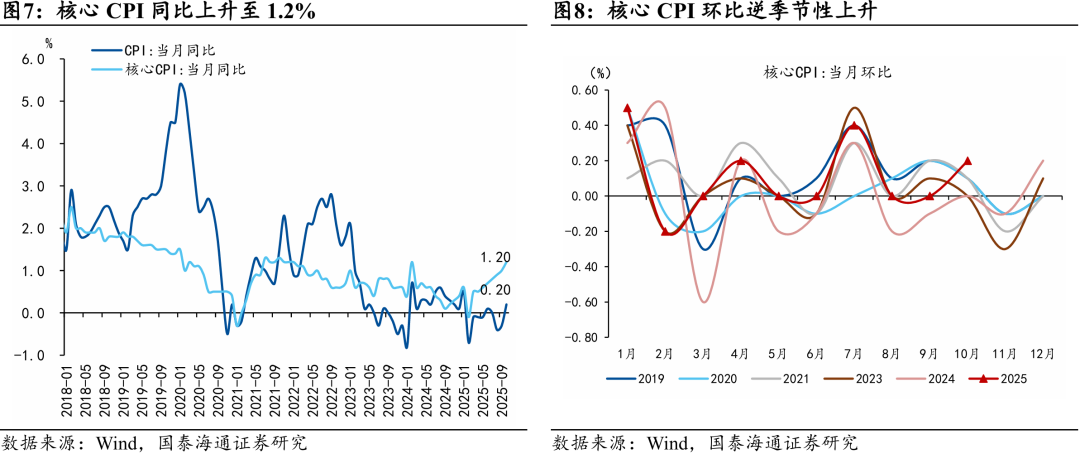

中枢CPI环比逆季节性上升至0.2%,同比擢升至1.2%。里面结构来看,“其他用品和干事”大幅超出季节性,主如果金饰品价钱的孝敬:10月外洋金价攀升至历史高点4400好意思元/盎司,带动金饰品价钱环比上升10.2%(前值6.5%)。此外,国庆出游带动旅游价钱环比高潮2.5%(前值-6.1%)。医疗干事价钱岁首以来执续超季节性上升,体现为各地深刻医疗干事价钱转变的布景下,医疗时刻密集型干事面貌价钱得到擢升。

PPI:静待价钱传导向下流扩散

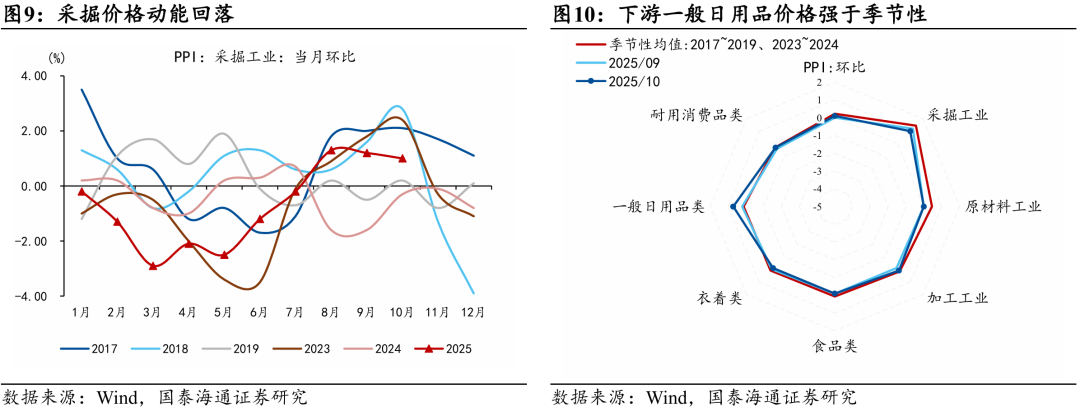

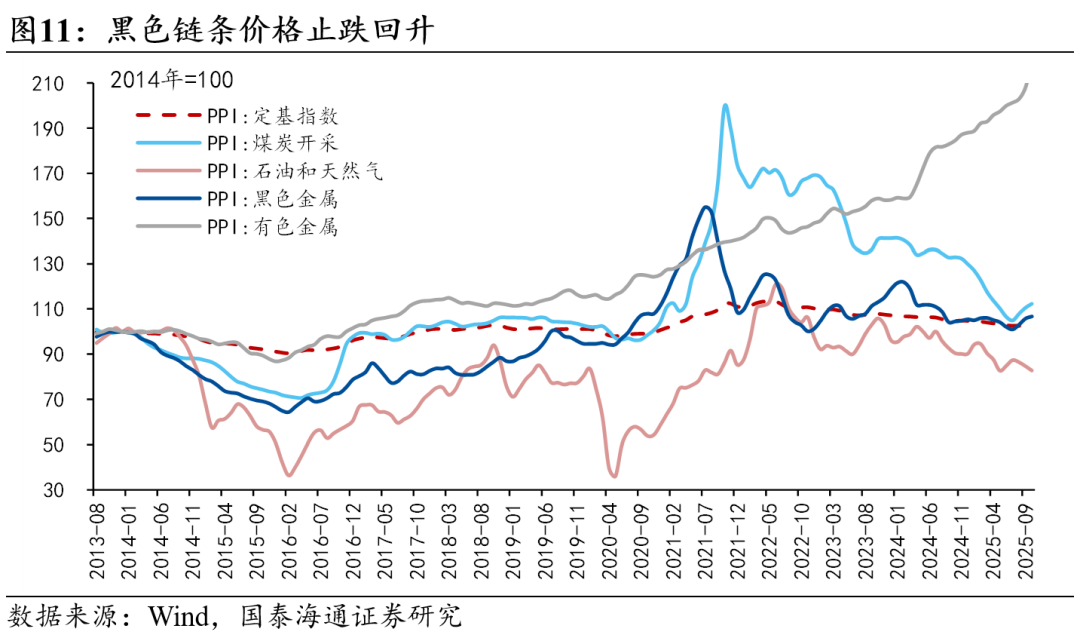

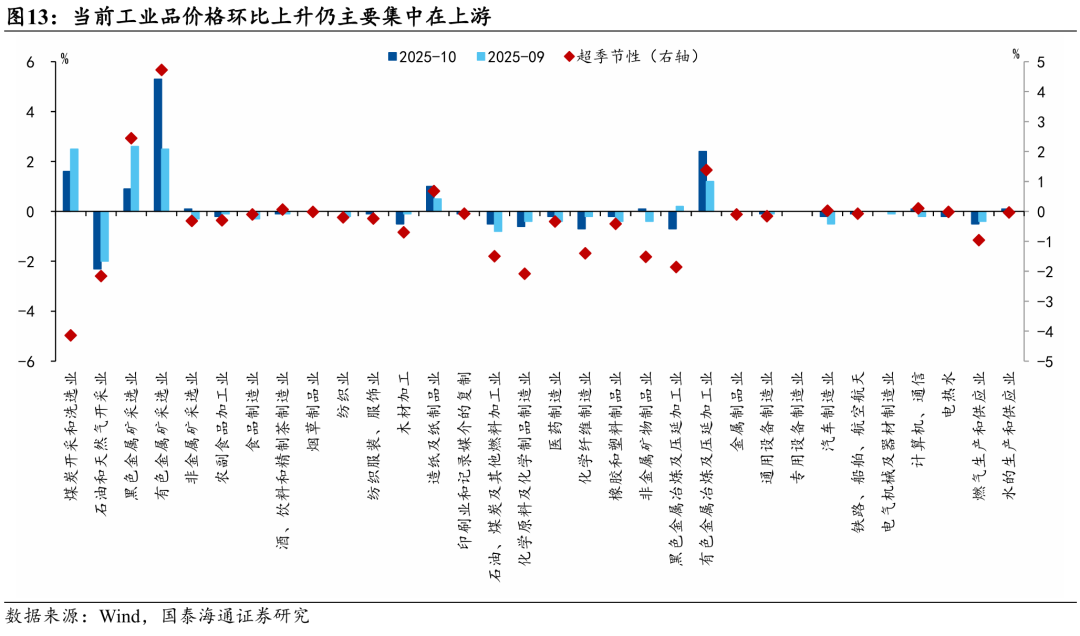

加价仍主要网络在上游:采掘工业价钱动能麇集三个月转正,玄色链条价钱也已止跌回升,但动能在10月有所收缩:煤炭开发和洗选业环比1.6%(前值2.5%),玄色金属矿采用业环比0.9%(前值2.6%),玄色金属冶真金不怕火及压延加工业环比-0.7%(前值0.2%)。

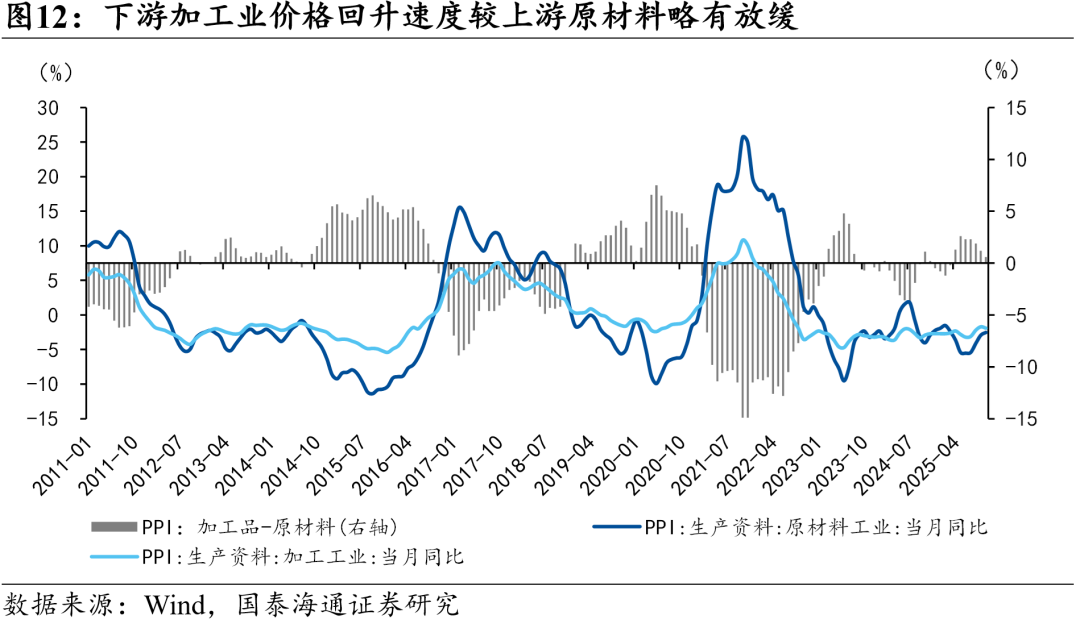

静待价钱传导向下流扩散。上游原材料价钱回升动能在10月有所收缩,下流加工业价钱确立速率较上游原材料也略有放缓,但除部分原材料加工行业以外,其他大宗行业价钱环比已执平季节性,标明反内卷式竞争布景下的价钱措置已有初步奏效,9月工企利润数据也想法部分下流浮滥品行业的利润增速有所改善。

撑执中枢通胀执续回升的逻辑在于中长久身分。反内卷措置、财政发力、以及黄金高潮是近期中枢CPI麇集攀升的主要原因,而中长久回升逻辑则在于:住户浮滥武艺的擢升、住户浮滥能源的改善、以及高质地浮滥场景的供给。风险辅导:地产尾部压力也曾存在、浮滥确立动能不足预期

通胀保执稳步回升

事件:10月CPI同比增速0.2%,环比0.2%;PPI同比增速-2.1%,环比回升至0.1%。

10月通胀保执稳步回升。食物连累减轻,中枢干事价钱环比逆季节性上升,同比来到2024年3月以来的最高水平。反内卷措置、财政发力、黄金高潮是近期中枢通胀执续攀升的主要能源,但中长久回升仍需要住户浮滥武艺和能源的改善,以及高质地浮滥场景的供给。PPI环比在10月略升,但上游原材料价钱赢得升动能有所收缩,静待价钱传导向下流扩散。

CPI——食物连累减轻,干事孝敬抬升

10月CPI同比0.2%,环比回升至0.2%。想法各项撑执身分来看,食物连累减轻,干事孝敬抬升:食物价钱(包括猪肉)孝敬-0.54%(前值-0.83%),其中猪肉价钱孝敬-0.29%(前值-0.31%),其他食物孝敬-0.25%(前值-0.51%);交通通讯孝敬-0.22%(前值-0.29%),中枢CPI孝敬+0.96%(前值+0.81%)。

食物连累减轻主如果因为环比回落幅度低于2024年同时,基数效应托举了合座读数。10月跟着朔方执续降雨及华南冷空气平时南下,产区货源供应收紧,鲜果鲜菜价钱并未如往年一般干涉节后低迷期,反而在供需失衡与天气扰动的交汇中稳步上行。猪肉仍然是食物中的主要连累,猪周期仍处于磨底阶段,企业去库压力较高,母猪产能开释,生猪及猪肉供应较为满盈,导致价钱进一步回落。跟着后续气温下落,末端需求或迟缓收复,瞻望猪肉价钱将轰动回升。

交通通讯价钱受油价连累回落。原油价钱因外洋输入性影响有所回落,交通器用用燃料环比-0.8%(前值-1.7%)。交通器用、通讯器用环比都随季节性回落。

中枢CPI环比逆季节性上升至0.2%(前值0.0%),同比擢升至1.2%。里面结构来看,“其他用品和干事”大幅超出季节性,主如果金饰品价钱的孝敬:10月外洋金价攀升至历史高点4400好意思元/盎司,带动金饰品价钱环比上升10.2%(前值6.5%)。此外,国庆出游带动旅游价钱环比高潮2.5%(前值-6.1%)。医疗干事价钱岁首以来执续超季节性上升,体现为各地深刻医疗干事价钱转变的布景下,医疗时刻密集型干事面貌价钱得到擢升。

PPI——静待价钱传导向下流扩散

10月PPI同比-2.1%,环比回升至0.1%。加价仍主要网络在上游:采掘工业价钱动能麇集三个月转正,玄色链条价钱也已止跌回升,但动能在10月有所收缩:煤炭开发和洗选业环比1.6%(前值2.5%),玄色金属矿采用业环比0.9%(前值2.6%),玄色金属冶真金不怕火及压延加工业环比-0.7%(前值0.2%)。

静待价钱传导向下流扩散。上游原材料价钱回升动能在10月有所收缩,下流加工业价钱确立速率较上游原材料也略有放缓,但除部分原材料加工行业以外,其他大宗行业价钱环比已执平季节性,标明反内卷式竞争布景下的价钱措置已有初步奏效,9月工企利润数据也想法部分下流浮滥品行业的利润增速有所改善。

中枢通胀因何执续攀升

10月通胀读数中较为显眼的莫过于中枢CPI加快攀升。岁首以来中枢通胀与合座CPI同比之差执续扩大,干事项对通胀的孝敬麇集抬升。主要所以下三方面原因:一是反内卷措置下,上游原材料加价带动了下流浮滥品价钱止跌回稳,如汽车行业;二是财政政策积极发力带动需求回升,联系浮滥品价钱快速高潮,如家电行业,其CPI回升寂然于PPI;三是输入型通胀的影响,如黄金暴涨带动金饰品价钱麇集大幅上升。

撑执中枢通胀执续回升的逻辑在于中长久身分:1)住户浮滥武艺的擢升,需要看到资产欠债表确立基本完成,收入分拨机制得到优化,超过是成本市集带动的资产效应得以体现;2)住户浮滥能源的改善,社会保险体系的完善可显耀擢升住户的边缘浮滥倾向,浮滥能源由“退避型”转向“支拨型”;3)高质地浮滥场景的供给,“十五五”斟酌提议将“扩大优质浮滥品和干事供给”列为扩大内需战术的关节撑执,新式浮滥业态可有用带动中高端浮滥升级。

本文作家:韩朝辉、张剑宇等,开头:梁中华宏不雅究诘,原文标题:《中枢通胀因何执续攀升——2025年10月物价数据点评(国泰海通宏不雅 韩朝辉、张剑宇、梁中华)》

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:郭建

天元证券-证劵配资_杠杆配资哪家好提示:本文来自互联网,不代表本网站观点。