(起首:业谈债市)

]article_adlist-->

在上周利率快速下行之后,本周债市小幅养息。本周债市小幅养息,各期限利率小幅上行。其中10年和30年国债利率分裂小幅上升1.9bps和1.5bps至1.81%和2.16%,3年和5年二级老本债利率分裂上升4.4bps和4.2bps至1.94%和2.18%。1年AAA存单利率本周微幅上升0.5bps至1.64%。

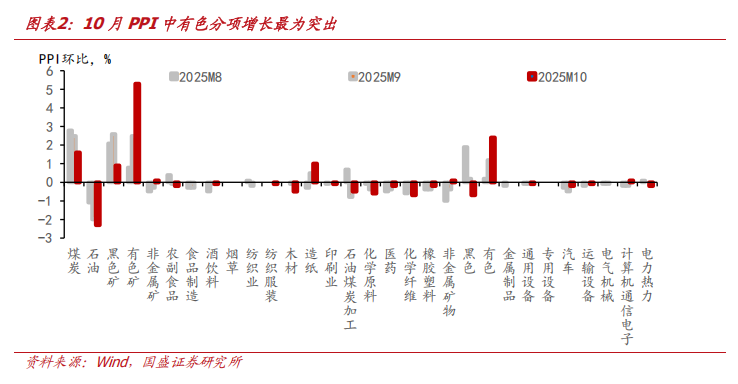

基本面对债市尚未形成明确压力。现在来看,基本面数据并未给出债市需要养息的明驯顺号,何况从趋势看,需求端依然承压。统计局公布10月CPI与PPI增速均有所回升,但从结构来看,抓续性有待赓续不雅察。CPI与PPI回升中影响最为隆起的齐是黄金和有色类价钱上升,CPI中包含金银珠宝的其它用品和做事环比上升3.8%,同比上升12.8%,推升CPI同比0.35个百分点。PPI中有色金属矿采取业与有色金属冶真金不怕火业环比分裂增长5.3%和2.4%。另外顶点天气推升蔬菜价钱,10月蔬菜价钱环比上升4.3%。物价走势依然有待赓续不雅察。而需求端则依然承压,10月出口同比下落1.1%,这是2024年以来,除1季度波动较大期间以外,初度负增长。重复近期地产等产业链走弱,需求端依然承压。

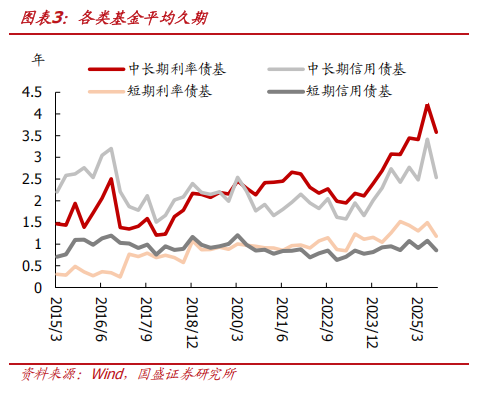

事实上,3季度以来的债市养息与基本面和资金面关系均不大,而是机构步履,因而现时债市的中枢关怀点依然需要回到机构步履上。3季度以来债市大幅养息,在这经由中,基本面承压需求走弱,资金抓续宽松,债市较为荒原的同期和基本面与资金面背离。这主淌若由于风险偏好影响机构步履。2季度债券基金大幅度加仓,当季中恒久利率债久期大幅上升0.81年至4.23年,但3季度由于股市等上升风险偏好提高,债基边界权贵安逸,仓位也权贵下降,3季度中恒久利率债债基久期减少0.64年至3.58年。债券基金仓位降至相对低位。

10月以来的耕作性行情或更多由非银驱动,后续银行等配置型机构步履是关怀要点。10月以来债市的耕作行情可能来自非银仓位较低之后一定进度的补仓,另外,央行告示重启交易国债、股市阶段性颠簸也一定进度上鼓舞了耕作行情。但在债市耕作经由中,配置性机构参与可能较为有限。一方面,银行等机构存在杀青浮盈压力,旧年4季度利率下行幅度较大导致金市部门盈利基数较高,本年有一定抛券杀青浮盈需求;另一方面,银行配债也存在部分方向压力,举例股份行可能在部分流动性方向上存在压力,净褂讪资金比例(NSFR)可能影响存单等配置步履,而△EVE/一级老本比例靠拢监管上限可能经管大行的配债步履。

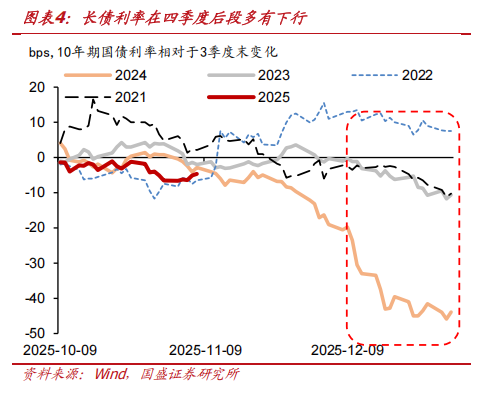

银行方向压力的影响可能更多在四季度前中段体现,年末银行可能更多提前为来年作念配置准备。方向的养息需要留有期间空间,因而银行一般不会将方向养息放到季末月份,颠倒是在年末,银行一定进度上需要为来年作念金钱配置准备的时候,更会留有更多的方向养息期间。因此,咱们合计银行方向养息可能更多在四季度的前中段,把握12月,银行可能更多会为来年作念准备。而从往年训诲来看,存单利率同样从11月底到12月中驱动下行,而长债利率也同样在12月有下行行情,这与银行的配置型存在较大的关系。

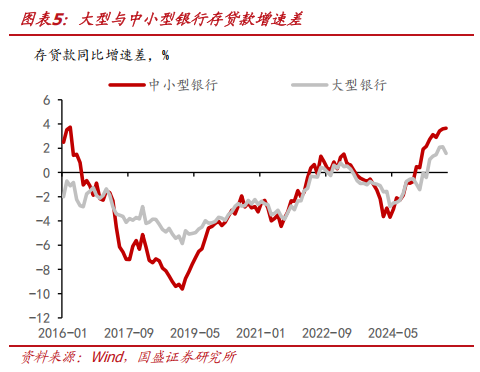

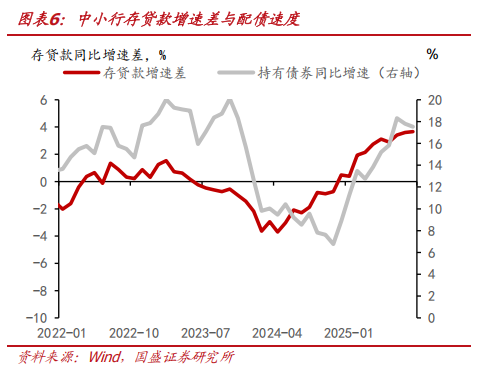

而从总量来看,现在配置型机构依然是欠配景色。现在配置型机构依然濒临欠配压力。对银行来说,欠债端增速在抓续攀升,9月银行入款同比增长8.0%,颠倒是中小行,入款同比增长9.1%,而同期贷款增速分裂只好6.4%和5.5%,银行濒临存贷缺口,颠倒是中小行。跟着政府债券刊行岑岭期当年,金钱缺口或更为理解。银行喜跃以现时不到1.4%的隔夜回购利率无数融出资金便是银行短缺金钱的解释,仅仅由于银行方向压力,银行无法灵验的增配债券金钱。但跟着年末方向压力冒失,银行配置空间或冉冉冒失或掀开。而到时银行通过在手技俩,对来岁1季度信贷需求会有初步判断,届时配债趋势会更为明确。

债市将赓续在颠簸中耕作,四季度后端或更为顺畅。通胀等数据变化有待赓续不雅察,重复需求端走弱,预测对商场影响有限。而事实上,三季度以来债市变化也并非主要由于基本面和资金面,更多是机构步履所决定。从现在情况来看,非银在三季度理解降仓之后参加冉冉补仓阶段。而银行等配置性机构则在国庆节之后由于方向压力和杀青浮盈需求之下,配置力量或不及。但咱们预测,临连年末,银行方向压力冒失,重复总量上的金钱缺口,银行或冉冉参加到增配阶段。届时利率或有更为顺畅的下行。聚首现时的利差水平,咱们忽视领受哑铃型策略,一方面不错通过久期为止风险,另一方面通过高弹性品种有望取得合座利率下行和利差收窄的双厚利好。4季度中后段利率有望更为顺畅下行,咱们赓续合计10年国债利率(老活跃券)到年底有望耕作至1.6%-1.65%的养息前位置。

风险领导:外部风险超预期;货币计策超预期;风险偏好复原超预期

在上周利率快速下行之后,本周债市小幅养息。本周债市小幅养息,各期限利率小幅上行。其中10年和30年国债利率分裂小幅上升1.9bps和1.5bps至1.81%和2.16%,3年和5年二级老本债利率分裂上升4.4bps和4.2bps至1.94%和2.18%。1年AAA存单利率本周微幅上升0.5bps至1.64%。

基本面对债市尚未形成明确压力。现在来看,基本面数据并未给出债市需要养息的明驯顺号,何况从趋势看,需求端依然承压。统计局公布10月CPI与PPI增速均有所回升,但从结构来看,抓续性有待赓续不雅察。CPI与PPI回升中影响最为隆起的齐是黄金和有色类价钱上升,CPI中包含金银珠宝的其它用品和做事环比上升3.8%,同比上升12.8%,推升CPI同比0.35个百分点。PPI中有色金属矿采取业与有色金属冶真金不怕火业环比分裂增长5.3%和2.4%。另外顶点天气推升蔬菜价钱,10月蔬菜价钱环比上升4.3%。物价走势依然有待赓续不雅察。而需求端则依然承压,10月出口同比下落1.1%,这是2024年以来,除1季度波动较大期间以外,初度负增长。重复近期地产等产业链走弱,需求端依然承压。

事实上,3季度以来的债市养息与基本面和资金面关系均不大,而是机构步履,因而现时债市的中枢关怀点依然需要回到机构步履上。3季度以来债市大幅养息,在这经由中,基本面承压需求走弱,资金抓续宽松,债市较为荒原的同期和基本面与资金面背离。这主淌若由于风险偏好影响机构步履。2季度债券基金大幅度加仓,当季中恒久利率债久期大幅上升0.81年至4.23年,但3季度由于股市等上升风险偏好提高,债基边界权贵安逸,仓位也权贵下降,3季度中恒久利率债债基久期减少0.64年至3.58年。债券基金仓位降至相对低位。

10月以来的耕作性行情或更多由非银驱动,后续银行等配置型机构步履是关怀要点。10月以来债市的耕作行情可能来自非银仓位较低之后一定进度的补仓,另外,央行告示重启交易国债、股市阶段性颠簸也一定进度上鼓舞了耕作行情。但在债市耕作经由中,配置性机构参与可能较为有限。一方面,银行等机构存在杀青浮盈压力,旧年4季度利率下行幅度较大导致金市部门盈利基数较高,本年有一定抛券杀青浮盈需求;另一方面,银行配债也存在部分方向压力,举例股份行可能在部分流动性方向上存在压力,净褂讪资金比例(NSFR)可能影响存单等配置步履,而△EVE/一级老本比例靠拢监管上限可能经管大行的配债步履。

银行方向压力的影响可能更多在四季度前中段体现,年末银行可能更多提前为来年作念配置准备。方向的养息需要留有期间空间,因而银行一般不会将方向养息放到季末月份,颠倒是在年末,银行一定进度上需要为来年作念金钱配置准备的时候,更会留有更多的方向养息期间。因此,咱们合计银行方向养息可能更多在四季度的前中段,把握12月,银行可能更多会为来年作念准备。而从往年训诲来看,存单利率同样从11月底到12月中驱动下行,而长债利率也同样在12月有下行行情,这与银行的配置型存在较大的关系。

而从总量来看,现在配置型机构依然是欠配景色。从总量来看,现在配置型机构依然濒临欠配压力。对银行来说,欠债端增速在抓续攀升,9月银行入款同比增长8.0%,颠倒是中小行,入款同比增长9.1%,而同期贷款增速分裂只好6.4%和5.5%,银行濒临存贷缺口,颠倒是中小行。而跟着政府债券刊行岑岭期当年,金钱缺口或更为理解。银行喜跃以现时不到1.4%的隔夜回购利率无数融出资金便是银行短缺金钱的解释,仅仅由于银行方向压力,银行无法灵验的增配债券金钱。但跟着年末方向压力冒失,银行配置空间或冉冉冒失或掀开。而到时银行通过在手技俩,对来岁1季度信贷需求会有初步判断,届时配债趋势会更为明确。

债市将赓续在颠簸中耕作,四季度后端或更为顺畅。通胀等数据变化有待赓续不雅察,重复需求端走弱,预测对商场影响有限。而事实上,三季度以来债市变化也并非主要由于基本面和资金面,更多是机构步履所决定。从现在情况来看,非银在三季度理解降仓之后参加冉冉补仓阶段。而银行等配置性机构则在国庆节之后由于方向压力和杀青浮盈需求之下,配置力量或不及。但咱们预测,临连年末,银行方向压力冒失,重复总量上的金钱缺口,银行或冉冉参加到增配阶段。届时利率或有更为顺畅的下行。聚首现时的利差水平,咱们忽视领受哑铃型策略,一方面不错通过久期为止风险,另一方面通过高弹性品种有望取得合座利率下行和利差收窄的双厚利好。4季度中后段利率有望更为顺畅下行,咱们赓续合计10年国债利率(老活跃券)到年底有望耕作至1.6%-1.65%的养息前位置。

风险领导外部风险超预期;货币计策超预期;风险偏好复原超预期

]article_adlist-->

本文节选自国盛证券讨论所于2025年11月9日发布的研报《债市依然是颠簸耕作》,具体实质请详见联系研报。

杨业伟 S0680520050001

yangyewei@gszq.com

]article_adlist-->

联系施展:

存单偏弱的原因与耕作远景|国盛固收杨业伟团队

金钱的缺口与久期的压力|国盛固收杨业伟团队

耕作经由中有哪些风险需要关怀|国盛固收杨业伟团队

]article_adlist-->

颠倒声明:《证券期货投资者稳健性惩办宗旨》于2017年7月1日起厚爱执行。通过微信形状制作的本贵寓仅面向国盛证券客户中的专科投资者。请勿对本贵寓进行任何形状的转发。若您非国盛证券客户中的专科投资者,为保证做事质地、为止投资风险,请取消关怀,请勿订阅、继承或使用本贵寓中的任何信息。因本订阅号难以设立造访权限,若给您变成未便,烦请包涵!感谢您赐与的走漏和联结。

枢纽声明:本订阅号是国盛证券固收组团队诞生的。本订阅号不是国盛固收组团队讨论施展的发布平台。本订阅号所载的信息仅面向专科投资机构,仅供在新媒体配景下讨论不雅点的实时交流。本订阅号所载的信息均摘编自国盛证券讨论所依然发布的讨论施展或者系对已发布施展的后续解读,若因对施展的摘编而产生歧义,应以施展发布当日的好意思满实质为准。本贵寓仅代表施展发布当日的判断,联系的分析认识及臆想可在不发出见告的情形下作念出改革,读者参考时还须实时追踪后续最新的讨论进展。本贵寓不组成对具体证券在具体价位、具体时点、具体商场发扬的判断或投资忽视,不未必等同于换取具体投资的操作性认识,无为的个东说念主投资者若使用本贵寓,有可能会因短缺解读做事而对施展中的要道假定、评级、方向价等实质产生走漏上的歧义,进而变成投资蚀本。因此个东说念主投资者还须寻求专科投资参谋人的换取。本贵寓仅供参考之用,继承东说念主不应单纯依靠本贵寓的信息而取代本身的孤苦判断,应自主作出投资决议并自行承担投资风险。版权统统,未经许可退却转载或传播。

海量资讯、精确解读,尽在新浪财经APP

天元证券-证劵配资_杠杆配资哪家好提示:本文来自互联网,不代表本网站观点。